监管规范结构性存款设24小时投资冷静期

严打混淆概念、暗示保本等;新规要求市场风险资本不得超银行一级资本的3%,将限制结构性存款规模

在资管新规落地、理财产品刚兑被打破的背景下,结构性存款接棒,成为银行力推的“网红产品”。截至2019年9月末,规模已达到约10.8万亿元。现在监管对10万亿结构性存款出拳了。

继近期地方银保监局要求规范开展结构性存款业务后,10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》(下称“《通知》”),要求严格区分结构性存款和一般存款,结构性存款销售应当参照银行理财销售规定等,进一步加强投资者保护。

这背后是结构性存款“换马甲”保收益、变相高息揽储等乱象。

不得出表

结构性存款不得“出表” 中小银行承压

此前,结构性存款成银行揽储利器;新规要求市场风险资本不得超过银行一级资本的3%,将限制单家银行结构性存款规模。

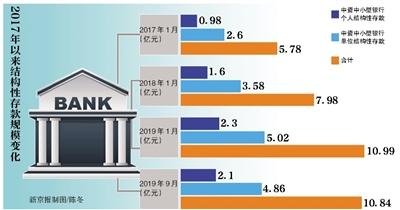

2018年以来,受银行存款竞争压力不断加大、“资管新规”禁止发行保本理财产品等因素影响,我国结构性存款快速增长。新京报记者从央行官网公布的银行信贷统计数据看到,2017年1月末,中资大型银行加中小型银行的结构性存款规模约5.78亿元,2018年1月末增长至7.98亿元,截至2019年9月末,规模达到约10.8万亿。

但同时也出现了产品运作管理不规范、误导销售、违规展业等问题。一位资深业内人士对新京报记者分析称,银行发行结构性存款的目的主要是为了吸收存款,尤其一些需要补充流动资金的中小银行,发行的部分产品甚至没有衍生品交易资质,目的就是主动吸收一般性存款,也是变相高息揽存。而且常见的是一些银行用这些存款做质押再开出一些银票,做一些表外业务。

针对部分结构性存款存在产品运作管理不规范等问题,《通知》在衍生产品业务管理方面提出四方面要求。

首条即明确,银行开展结构性存款业务,应当具备普通类衍生产品交易业务资格;相关衍生交易敞口应纳入全行衍生产品业务管理框架,严格执行业务授权、人员管理、交易平盘、限额管理、应急计划和压力测试等风险管控措施,杜绝“假结构”设计。

兴业银行首席经济学家鲁政委分析称,对衍生品业务资格的要求提高了结构性存款的业务门槛。由于许多中小银行,尤其是农商行,不具备普通类衍生产品交易业务资格,今后将不能直接发行结构性存款;不过,今年以来,监管部门对衍生品资格的发放显著增多,中小银行在具备相应条件之后,可以申请相关衍生品资格。

《通知》同时指出,商业银行应当将结构性存款纳入表内核算,相关资产应当按照相关规定计提资本和拨备,市场风险资本不得超过银行一级资本的3%。财经专业人士毕研广分析称,这就表示银行不能把“结构性存款”进行“甩锅”到表外,整个结构性存款不得出“表”,银行要在表内对结构性存款进行计提资本和拨备。

鲁政委表示,不同于监管部门强力打击的“假结构产品”,“真结构产品”不仅涉及真实的衍生产品交易,而且其所依托的衍生品交易应归入“非套期保值类衍生产品交易”类别之中,从而不仅会因为真实的衍生产品交易而产生市场风险,还应按照要求控制衍生品交易所形成的市场风险资本总额。因此,市场风险资本不得超过银行一级资本的3%这一要求,事实上限制了单家银行所能发行的结构性存款产品的总额。

此外,《通知》还明确,杠杆率管理方面,银行应将相关衍生产品交易形成的资产余额纳入杠杆率指标分母(调整后的表内外资产余额)计算;流动性风险管理方面,银行应合理评估衍生产品交易所带来的潜在流动性需求,纳入现金流测算和分析;将衍生产品交易纳入流动性覆盖率、净稳定资金比例、优质流动性资产充足率等流动性风险监管指标相应项目计量。

打破刚兑

新规在销售规则上对标银行理财,要求充分明示风险

此前,存在不规范宣传,产品风险被淡化,强化了存款人对结构性存款收益的“刚兑”预期。

与传统存款、大额存单等相比,结构性存款利率上有一定优势。一年期结构性存款利率普遍在4%上下,甚至有的会超过5%。这样的高收益率来自于它内嵌的金融衍生品。

银保监会对它的定义是:商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。毕研广通俗地介绍称,结构性存款的后端挂钩标的,一般是黄金、外币、其他投资品种等,所以可以把结构性存款看成一种“存款+投资”。产品表现形式是存款,但是后端的投资标的是金融衍生品,也因如此,结构性存款的利率不保险,只要存在波动、跟投资标的信用度挂钩,就有赔的可能性。

一位股份制银行的理财经理对新京报记者介绍,该行曾推出过一款1年期结构性存款产品与黄金挂钩,期限为六个月,收益率为1.55%或4.35%,只要产品到期前金价上涨或下跌幅度不超过50%,收益率都可达到4.35%。

而这个风险在此前很多银行的宣传中被淡化。官方通报曾指出,不少银行在销售结构性存款过程中存在不规范宣传、强化存款人对结构性存款收益的“刚兑”预期等问题。

本次《通知》明确,结构性存款的销售规则对标银行理财。要求银行销售结构性存款应充分揭示风险,向投资者明示“结构性存款不同于一般性存款,具有投资风险,应当充分认识投资风险,谨慎投资”,并在显著位置以醒目方式标示最大风险或损失。

德意志银行财富管理董事总经理彭彦杰表示,此次再度强调保护金融消费者及其知情权。不管是什么产品,先让金融消费者了解产品及其风险,再谈潜在收益,这值得推动。

冷静期

投资者有24小时冷静期 化解盲目投资风险

此前,有的投资者可能在买的时候把结构性存款当成了“存款”,买完后可能后悔。之前没有约束,万一结构性存款出现风险,大多数风险能力承受较低的投资者会损失。

银保监会表示,将按照“新老划断”原则设置过渡期,确保平稳过渡。过渡期为《通知》施行之日起12个月。过渡期内,商业银行可以继续发行原有的结构性存款,但应当严格控制在存量产品的整体规模内,并有序压缩递减。对于过渡期结束前已经发行的老产品,商业银行应当及时整改,到期或兑付后结清。

上述资深业内人士分析称,“有序压缩递减”体现了银保监会对于一些迫于资金缺口压力而发行结构性产品的银行的考虑。“因为高息揽存对于银行,如果不是逼不得已,没有谁愿意去高息,利息是银行成本。”

过渡期结束后,商业银行新发行的结构性存款应当符合本通知规定。对于由于特殊原因在过渡期结束后仍难以符合本通知规定的商业银行,经银行业监督管理机构同意,采取适当安排妥善处理。该人士表示,有些银行在过渡期结束后为了维持一定的规模,以保证资产负债表不出现流动性风险,所以仍难以符合本通知规定,这部分银行将是“采取适当安排妥善处理”的对象。

投资者同样被给予了一个“冷静期”。《通知》提到,在销售文件中约定不少于二十四小时的投资冷静期,并载明投资者在投资冷静期内的权利。在投资冷静期内,如果投资者改变决定,商业银行应当遵从投资者意愿,解除已签订的销售文件,并及时退还投资者的全部投资款项。投资冷静期自销售文件签字确认后起算。

毕研广分析称,有的投资者可能在买的时候把结构性存款当成了“存款”,买完后还可能后悔。之前没有约束,万一结构性存款出现风险,大多数风险能力承受较低的投资者会损失。现在抬高门槛(单一投资者的销售起点金额不得低于1万元人民币),设立了准入机制、采用资管产品的办法来监管,可以说从源头上化解了“盲目投资”的风险。“《通知》发布后,如果严格执行,结构性存款的规模就会迅速减少,利率就会恢复真实产品的利率。”上述资深业内人士预计。

新京报记者 程维妙 黄鑫宇

相关阅读 换一换

-

开罚单补短板 保险业强监管周期延续

在今年银保监系统针对机构开出的罚单中,从发放对象看,财险公司以及保险专业中介收到罚单数量占据“主力”,其中不乏百万级巨额罚单。

-

监管部门紧急摸排 结构性存款等金融产品“家底

日前,部分银保监局紧急摸底辖内结构性存款等金融产品的运行、销售情况。银行业内人士表示,结构性存款通过与利率、汇率、指数等波动挂钩,实现风险收益,而实际销售过程中投资者往往对其潜在的风险并不明晰。

-

央行扩大金融科技创新监管试点

记者从中国人民银行获悉:为深入做好金融科技创新监管试点工作,央行支持在上海市、重庆市、深圳市、河北雄安新区、杭州市、苏州市等6市(区)扩大试点,引导持牌金融机构、科技公司申请创新测试。

-

金融科技“监管沙盒”试点扩大

金融科技“监管沙盒”试点扩围。记者27日从人民银行网站获悉,为深入做好金融科技创新监管试点工作,人民银行支持在上海市、重庆市、深圳市、河北雄安新区、杭州市、苏州市等六市(区)扩大试点,引导持牌金融机构、科技公司申请创新测试。

-

多部门进一步加强防疫物资出口质量监管

记者26日在国务院联防联控机制新闻发布会上获悉,我国在进一步扩大防疫物资出口供给的同时,将严把质量关,力争把好事办好,更加有效地支持全球抗疫。

-

证监会将对首发企业分类精准监管

证监会4月24日消息,2019年6月以来,证监会分两批次启动了对86家申请主板、中小板、创业板首发企业的现场检查工作。截至目前,84家企业已完成检查工作,累计30家已撤回申请终止审查。

-

三部门进一步加强防疫物资出口质量监管

为更有效支持国际社会共同应对全球公共卫生危机,商务部、海关总署、国家市场监督管理总局25日发布《关于进一步加强防疫物资出口质量监管的公告》。

-

强化资金用途监管 严防惠企贷款“变道”

针对最近有消息称房产抵押经营贷款违规流入房地产市场的情况,银保监会首席风险官肖远企日前表示,一定要按照申请贷款时的用途真实使用资金,不能挪用,对于违规把贷款投入房地产市场的行为要坚决予以纠正。

-

保险代理人监管再征求意见拟取消许可证3年有效

4月16日,银保监会官网发布第二次《保险代理人监管规定(征求意见稿)》(以下简称“征求意见稿”),内容相比首次公开征求意见做了九大改变。

-

监管重拳整顿支付违规 一季度罚单超1.2亿

央行频出重拳整顿支付违规。据《经济参考报》记者不完全统计,今年一季度,监管披露的支付罚单罚没金额超1.2亿元,已接近去年全年罚没总额。